クレジットカードの引き落とし口座を決め方

クレジットカードを作ってみたは良いけれども、引き落とし口座をどこにしようか迷ったことはありませんか?引き落とし口座は給与口座と一緒にした方が良いのか、別々に分けた方が良いのか、分けるにしてもクレジットカード専用の引き落とし口座を作った方が良い、等々悩み始めると堂々巡りとなってしまいます。

そこで、今回の記事では、そんな疑問に答えます。まずは、安全・安心の観点から解説した上で、お金を節約できる引き落とし口座の設定方法・更にはお得なクレジットカードと引き落とし口座の組み合わせについて紹介します。

安全面からの配慮

基本的にどこの銀行を選ぼうと、安全であるとみなすことが出来ると思います。気になる点は、クレジットカードの不正利用によって大金が引き落とされてしまう可能性があること、およびクレジットカードの請求額が引き落とし口座に無いケースです。順番にみていきましょう。

クレジットカードの不正利用

クレジットカードが不正利用されてしまうと、カードの利用限度額にもよりますが、おおよそ数十万円近い大金が請求されてしまいます。放置すると、これが単純にあなたの引き落とし口座から無くなってしまいます。実際の所、かなりヤバイです。

ただし、これに関しては、銀行の引き落とし口座が問題なのではありません。問題なのは、あなた自身がクレジットカードの明細を見ていない点にあります。クレジットカードの明細についてはこちらの記事にまとめてありますが、一旦請求されたら、銀行側は淡々とクレジットカード会社側へお金を支払ってしまいます。

対策としては、クレジットカードを使う以上は明細は必ず見るようにしましょう。web明細にせよ、あなたのメールアドレスに必ず通知が来ているはずです。明細さえ確認すれば、100%防止することが出来ます。クレジットカード会社が請求額以上をあなたの口座から引き落とすことはありませんので。

ただし、いくら明細書を確認しても、不正利用を見落としてしまうかもしれません。ただ、安心して欲しいのは、クレジットカード側も不正利用を検知しようと努力してくれています。万が一、不正利用が発覚した場合、電話等であなたに連絡してくれます。それでも、絶対ではありませんので、基本的には明細書で確認したほうが良いでしょう。

不正利用ばかりを心配してしまうと、クレジットカードそのものが使えなくなってしまいます。ただ、全世界的にみるとクレジットカードは10億枚以上は発行されており、クレジットカードそのものに一定の信頼感があるのは確かです。そこまで神経質になる必要はないと思います。

引き落とし口座に、お金があまり無いケース

どちらかというと、こちらのケースを心配した方が良いでしょう。クレジットカードからの請求額があなたの引き落とし口座にない場合、お金が引き落とされない代わりに催促状が届くことになります。

そこで、支払っても、延滞金を最低でも取られてしまいます。更に、面倒なことに、あなたがお金を期日までに支払わなかったことは、全クレジットカード会社が見ることが可能なデータベースに登録されてしまいます(CIC(貸金業法指定信用情報機関)という所ですね。)。こうなると、新しいクレジットカードを作りづらくなったり、ローンを組みづらくなってしまい、ろくな事になりません。

対策としては、引き落とし口座の残高には注意を払う以外ありません。引き落とし口座を決める際は、十分に残高のある口座を選んで下さいね。

節約という観点

節約という観点でみた場合、クレジットカードの引き落とし口座はどのように決めたら良いのでしょう。節約と引き落とし口座にはあまり関係ないように思われがちですが、実際はあります。

費目ごとに口座をわける

では、どのように引き落とし口座を考えたら良いのか。貯金を十分にできている方にはおすすめしないですが、そうでないなら、おすすめしたいやり方です。

それは、給与を受け取る口座とクレジットカードの引き落とす口座をわける方法です。クレジットカードの使いみちはある程度決まっている場合が多いので、毎月いくらぐらい使うだろうという計画を立てることが出来ます。その計画に対して実際の引き落とし額が多ければ、お金を使い過ぎていることがすぐにわかります。わかれば、反省することも対策することも出来ます。こうやってお金を節約していくのです。

ちなみに、他にも色んな口座の分け方があります。一例としては、以下の分け方があります。

- 長期の貯金用口座(老後まで原則、引き落とさない口座)

- 短期の貯金用口座(車などの大きい買い物用の貯金口座)

- 生活費用の口座

- 教育費用の口座

- レジャー費用の口座

- 投資用の口座

- クレジットカードの引き落とし用口座

- 小遣い管理用の口座

- 給与受け取り用の口座

結構、色んな種類があります。ただ、こういう風に口座を分けろと言っているのではありません。あまり多くしすぎてしまうと、今度は管理するのが大変です。

個人的におすすめなのは、以下のような4つの分け方ですね。

- 給与受け取り用の口座(引き落とし口座も兼ねる)

- 投資用の口座

- レジャー費用の口座(既婚者限定)

- 小遣い管理用の口座(既婚者限定・独身時代から使っている口座でOK)

レジャー費については、口座でも良いですが、レジャー費用を貯蓄するための財布を準備してもOKです。独身者であれば、2つもあれば十分(銀行と証券会社に各1件)でしょう。給与受け取り口座とクレジットカード等の引き落とし口座を同一にしているのは、残高不足を防ぐためですね。

ちなみに、クレジットカードの引き落とし口座に大金を入れておきたくない、という方であれば、貯金用の口座をもう一つ追加で持っておくと良いです。この口座にあなた自身のメインの貯金を入れておき、給与受け取り用の口座を引き落とし口座に設定しておくのです。それで、月末に給与受け取り用の口座内の余ったお金を貯金用の口座に移すのです。

こうしておけば、安心してクレジットカードを使えるようになりませんか?

ちなみに、既婚者であれば、是非レジャー費用の口座は作っておいて下さいね。レジャーは夫婦仲を維持していく上で必須のアイテムです。ただ、独身時代と違って、大金を使うわけにもいきません。こうやって、金額を公開して限られたリソースの中で、レジャーを計画すれば、お互い納得が行きやすくなります。

レジャー費用のクレジットカードも作っておくと、尚ベターですね。レジャーであれば、エポスカードが良いでしょう。全国10,000箇所以上の施設の割引を受けることが可能ですからね。

エポスカードVisa

マルイ以外でもお得に活用できる!

・全国10,000店舗以上を優待料金で利用可

・マルイも年4回、10%OFFで買い物できる

・年会費無料、選べるデザイン

・マルイも年4回、10%OFFで買い物できる

・年会費無料、選べるデザイン

おすすめの引き落とし口座とクレジットカードの組み合わせ

基本的に、クレジットカード会社は、あなたが登録した引き落とし口座から、請求額を徴収します。その際、請求額をぴったり引き落としますので、どのクレジットカードをどのような銀行口座から引き落としても変わりません。

ただし、楽天銀行と楽天カードの組み合わせに限り、この原則が崩れます。何と、楽天カードのの引き落とし口座を楽天銀行に登録することで、楽天市場での買い物時にポイントが1%余計に獲得できるようにになります。

たかが1%されど1%です。クレジットカードのポイント獲得は、原則0.5%程度ですから、1%というとそれなりに大きいです。他には無いメリットですので、一回楽天カードと楽天銀行の組み合わせを試してみてはいかがでしょうか。

人気クレジットカードの定番!

まとめ

いかがでしたか。クレジットカードのおすすめの引き落とし口座について解説しました。結論としては、楽天カードの引き落とし口座を楽天銀行に設定するのが一番だということになります。更には、給与口座も楽天銀行にするのが良いですね。

引き落とし口座とクレジットカードに関しては、一度これだと決めてしまえば、しばらくは使い続けることになります。1%と大したポイントにはなりませんが、それでも10年単位で考えれば1万円分以上のポイントを獲得できる可能性だってあります。

ここまで出来なくても、給与口座と引き落とし口座を同一にしておくことは、必須だと思います。分けてしまうと、残高不足が怖いですし、毎月このことについて考えないといけないですからね。

皆さんも、是非利用してみてはいかがでしょうか。

今回は以上です。

株主優待がアップグレード出来るクレジットカードまとめ

少しでも節約した!お金を増やしたい!という想いから株主優待とクレジットカード両方を積極的に利用している人は多くいると思います。これらは、全く関係の無いと思われがちですが、実は一部の企業に関してはクレジットカードを持った上でそのクレジットカード会社の株主になることで、大きな特典を得ることが出来る組み合わせがあります。

今回の記事では、株主優待がアップグレード出来るクレジットカードをまとめてみました。

丸井グループ

丸井グループでは、株主優待として以下の特典を提示しています。

| 所有株数 | マルイ内の買い物券 (年1回) |

webクーポン (年2回) |

エポスポイント (年1回) | |

|---|---|---|---|---|

| エポスカード | ゴールドカード プラチナカード |

|||

| 100株~499株 | 1,000円分 | 1,000円分 | 1,000ポイント | 2,000ポイント |

| 500株~999株 | 2,000円分 | 2,000円分 | 2,000ポイント | 4,000ポイント |

| 1,000株~4,999株 | 3,000円分 | 3,000円分 | 3,000ポイント | 6,000ポイント |

| 5,000株~9,999株 | 4,000円分 | 4,000円分 | 4,000ポイント | 8,000ポイント |

| 10,000株以上 | 5,000円分 | 5,000円分 | 5,000ポイント | 10,000ポイント |

エポスカードというクレジットカードを持っていると株主優待としてポイントを付与されます。更には、エポスカードよりもエポスカードのゴールドカードを保有していた方が良い特典を得られます。

丸井グループの株価については、大体2,800円程度であり、これに配当金まで獲得できますので、マルイへ買い物にいったり、エポスカードを頻繁に使う人にとっては素晴らしい株主優待となっています。

エポスカードに関しては、年会費無料で作成可能ですが、ゴールドカードを作ろうと思うと、年会費が5,000円ほど掛かってしまいます。そのため、優待で獲得できるポイント以上の年会費を支払うことになってしまいます。

ただし、エポスカード作成後、インビテーションを受け取ることが出来れば、ゴールドカードを無料で持ち続けることが可能です。エポスカードのインビテーションに関してはこちらの記事にまとめました。

ちなみに、エポスカードのプラチナカードは富豪向けカードですので、無理して作成する必要はありません。

イオンカード

イオンカードとイオンの株主優待は凄く相性の良いものとなっています。

イオンカードの特典に関しては、以下の通りです。

- 毎月20・30日は買い物5%OFF

- イオングループでは、ポイント2倍(還元率1%)

一方、イオンの株主優待は以下の通りです。

- イオングループ内での買い物に対して、キャッシュバック実施(3%以上!)

- イオンギフトカードのプレゼント(2,000円以上)

イオンカードとイオンの株主優待を持っていれば、ポイントは付与されるし、キャッシュバックも行えるしで一石二鳥の効果を得ることが出来ます。大体、1年間にイオンにて100万円分使用したとして、還元される金額はイオンカードのポイント1万円+キャッシュバック3万円分+αで大体4万円以上の割引が期待できます。

中々の特典なので、積極的に狙っていきたいですね。ちなみに、イオンの株価も大体2,800円程度です。こちらに関しても、パフォーマンスが高いです。

楽天カード

楽天カードに関しては、楽天が株主優待を行っています。ただし、楽天カードを持っていたとして新しく株主優待が付与される訳ではありません。具体的には、以下の内容が付与されます。

1.楽天市場 200円クーポン4枚(800円相当)

2.楽天トラベル 国内宿泊クーポン(2,000円相当)

3.楽天Kobo対象期間中の電子書籍コンテンツ購入に対しポイント3倍

4.抽選で株主様限定楽天イーグルスグッズをプレゼント

5.楽天イーグルス主催公式戦観戦チケットを優待価格でご提供

6.抽選で株主様限定ヴィッセル神戸グッズをプレゼント

7.ヴィッセル神戸主催公式戦観戦チケットを優待価格でご提供

8.抽選で株主様限定FCバルセロナグッズをプレゼント

9.抽選で株主様限定ゴールデンステート・ウォリアーズグッズをプレゼント

10.楽天証券口座にて当社株式を保有する株主様限定

楽天証券における当社株式購入手数料30%ポイント還元

マーケットスピード利用料1年間無料

楽天カード自体、楽天市場内で買い物を行うと大量のポイントが付与されます。そのため、楽天市場内でのクーポンなどは使い勝手が良いですね。また、楽天トラベルの国内宿泊クーポンそのものは凄く良い株主優待だと思います。中々の金額を還元して頂けるようですしね。

その他のクレジットカード

セゾン系

セゾン系のクレジットカードとしては、シネマイレージカードやMUJIカード・セゾンアメックスなどが該当します。色んなクレジットカードを発行しており、一昔前までは株主優待を行っていたようです。

ただし、現在は株主優待を休止しております。

ジャックス系

ジャックス系のクレジットカードとしては、REXカードやリーダーズカードなどが該当します。結構、私たちへ還元してくれることに熱心な会社ではあるのですが、残念ながら株主優待を行ってはいません。

JCB系

JCB系のクレジットカードとしては、JCBオリジナルシリーズなどが該当します。ここの会社はそもそも上場しておらず、私たちが株を購入することが出来ません。当然、株主優待を私たちが受けることさえ出来ません。

三井住友カード

三井住友カードといえば、三井住友VISAクラシックカードや三井住友銀聯カードなどがあります。こちらの会社も三井住友FGの完全子会社となっており、私たちが株を購入することは出来ません。また、三井住友FGの株を購入しても、三井住友FG自体に株主優待がありません。

三菱UFJニコス

三井住友カードと同様の状況です。

まとめ

いかがでしたか。株主優待と相性の良いクレジットカードについてまとめました。基本的には、エポスカードとイオンカードに関しては、株主優待との相性が良いですが、これ以外に関しては、残念ながら優待が全くありません。

仕方のない面もありますが、少しでも節約しようと思ったら、積極的に株主優待を狙いつつクレジットカードを作成してみてはいかがでしょうか。

参考までに、クレジットカードのおすすめに関しては、別の記事で紹介していますので、よかったら参考にしてみて下さい。

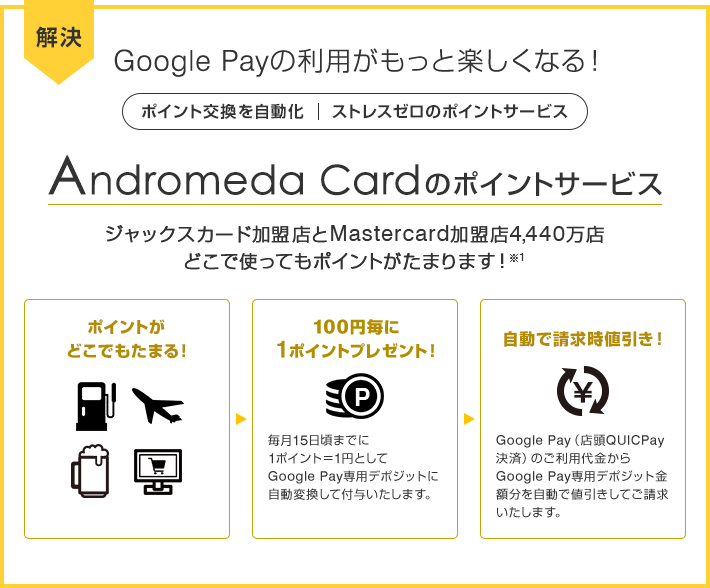

Andromeda Card(アンドロメダカード)が作成可能に。特徴について解説します

Andromeda Card(アンドロメダカード)というクレジットカードをご存知ですか?2018年11月より作成可能になった新しいクレジットカードで、Google Payでの支払い時に最もお得になります。

気になるのは、クレジットカードのメリットやデメリット・本当に作る価値があるのか、ですよね。そこで、今回の記事では、Andromeda Card(アンドロメダカード)のスペックに関して徹底解説します。

基本スペック

| 項目 | |

|---|---|

| 年会費 | 無料(※) |

| ブランド | Master Card |

| ポイント還元率 | 1.0% |

年会費について

Andromeda Card(アンドロメダカード)に関してですが、初年度無料、二年目以降は一度でもクレジットカード決済として利用すれば無料になります。一度も使わないと年会費が1,250円(税別)掛かります。

Andromeda Card(アンドロメダカード)だけを単に作って、それ以降は全く使わないという方はほとんどいないと思います。ですので、本クレジットカードに関しては、実質年会費無料だと思って差し支えありません。

ブランドがMaster Card

Andromeda Card(アンドロメダカード)に関しては、ブランドがMaster Cardとなっています。Master CardのブランドはVISAと並ぶ2大国際決済ブランドの一つです。参考までにwikipediaの記事を引用します。

マスターカードと同様のクレジットカードの国際ブランドであるVISAに比較して、ヨーロッパで強いと言われる。(中略)

キャッチフレーズとして「Priceless」を掲げており、全世界でこのフレーズを前面に出している。

ヨーロッパで強いと書かれていますが、実際にはアメリカでも強いです。何せアメリカの企業ですから。VISAと並んでMaster Cardは最大級の国際決済ブランドです。世界中どこにいっても、クレジットカード決済可能な所=Master Cardで決済可能な所と思って差し支えありません。

Andromeda Card(アンドロメダカード)を作ったとして、使えなかったらガッカリしちゃいますよね。その確率が非常に低いのでご安心して下さい。

Andromeda Card(アンドロメダカード)のメリット

ポイントが自動消化

Andromeda Card(アンドロメダカード)に関しても、他のクレジットカード同様ポイントが貯まります。通常のクレジットカードであれば、貯まったポイントを自らの意思で使わないといけません。これが結構面倒で、まずポイントの使い方がよくわからない・最後は使いそびれてポイントを失効させてしまった経験をお持ちの方も多いのではないでしょうか。

そこで、Andromeda Card(アンドロメダカード)に関してはポイントを自動的に消化してくれるシステムを採用しています。具体的には、Google Payを利用した金額の中から、ポイント分、差し引いて請求する値引きシステムです。

"Google Payを利用していれば"という前提は付きますが、何とポイントを自動的に消化してくれるのです。クレジットカードのポイントは知らず知らずのうちに貯まっていることも多いです。ポイントを自動消化してくれるシステムは私たちとしては助かりますね。

第一日曜日のカードショッピングでポイントアップ

通常のクレジットカードでは、基本的に毎日同じポイント還元率が設定されていますが、Andromeda Card(アンドロメダカード)は違います。何と、第一日曜日限定でポイントアップします。

具体的には何と、2.0%ものポイント還元率となります。(2019年5月以降は1.5%)買い物などを行う日を第一日曜日に定めてしまえば、大幅なポイントアップが見込めます。これは、結構オイシイので利用できるのであれば積極的に狙っていきたいですね。

ETCカードも無料で作成可能

クレジットカードに付随して作成可能なETCカードもAndromeda Card(アンドロメダカード)に関しては、作成手数料・年会費ともに無料です。これは、私たちからすればありがたい話ですね。

クレジットカードによっては、有料のものも多く存在します。車を頻繁に利用する人はもちろんのこと、レンタカーやカーシェアリングを頻繁に使う人であっても、ETCカードが無料であれば負担になりませんね。ETCカードを単に作りたいだけの人にとっても、ぴったりなカードとなっています。

国内傷害保険も付与されている

最近のクレジットカードはコスト削減のため、傷害保険系が全く無いカードもあるのですが、Andromeda Card(アンドロメダカード)では違います。Andromeda Card(アンドロメダカード)で旅費を支払えばという前提条件は付きますが、それでも万が一の事態に備えて保険が自動的に付与されるのです。

具体的には、以下の金額が付与されます。

- 死亡時・・・1,000万円

- 後遺障害・・・30~1,000万円

- 入院1日につき・・・5,000円

- 手術1事故につき1回限度・・・5/10/20万円

- 通院1日につき・・・3,000円

結構な金額が付与されますね。クレジットカードで保険というとあまり意識されにくい所ではありますが、こういったものがあるだけで助かる場合も多々あります。

是非ともチェックしておきたい項目の一つですね。

こだわったデザイン

デザインについては、結構こだわっているようで、Andromeda Card(アンドロメダカード)では、アンドロメダ銀河が描かれています。

グーゴル、10の100乗。無数の生命が沸き立つ太古の海と無数の星々が輝く空。

券面中央にはAndromeda 銀河をデザイン。

天体の中でもAndromeda銀河は特別な存在です。Andromeda銀河は時速43万kmもの速さで、われわれ人類が住む天の川銀河に向かって近づきつつあり、やがて衝突すると予想されており、その未来の光芒は想像を絶するものがあります。

Google PayのサービスとAndromedaとの関連性がこれを読んでもさっぱりなのですが、とにかくこういったデザインカードは最近ほぼ見かけなくなりました。

デザインカードという視点でみると、Andromeda Card(アンドロメダカード)も悪くないのかな、と思ってしまいますね。

Andromeda Card(アンドロメダカード)のデメリット

Google Payを利用しない人にとっては無用の長物

Andromeda Card(アンドロメダカード)を使って貯めたポイントは、Google Pay専用のデポジットとなります。ということは、Google Payを使わないとポイントを消化できないということです。

あなた自身がすでにGoogle Payを使っていれば、Andromeda Card(アンドロメダカード)はあなたにぴったりなクレジットカードとなります。ただ、Google Payで支払いをほとんど使っていない人にとっては、全く意味のないどころか逆にポイント分、損をしてしまいます。

Google Payに関しては、QUICpay・nanaco・Suicaでの支払いも可能です。ですので、この3つの電子マネーのうち一つでも使っているものがあれば、Google Pay上に電子マネー情報を登録するだけでGoogle Pay払いが可能です。ただし、nanaco・suicaはGoogle Payへ登録したとして、特典が全く無い(むしろ、単体のモバイルnanaco・モバイルsuicaよりサービスが悪い)ので、実質QUICpay払いのみがGoogle Pay払い可能だと思って差し支えありません。

Google Payを色んなシーンで利用している人、またはQUICpayを利用している方にとってはピッタリなクレジットカードですが、客層が限定されますね。

リボ払いにはご注意を

Andromeda Card(アンドロメダカード)に関しては、リボ払いのことをリボショッピングと表現していますが、リボ払いをすることでポイントが1.5%付与される点を大々的に宣伝しています。

基本的に、リボ払いを使った所で、ポイント以上の利息を取られてしまいますので、使う際はくれぐれもご注意下さいね。

まとめ

いかがでしたか。Andromeda Card(アンドロメダカード)についてまとめました。

Google Payというと、最近出てきている新しい支払い方の一つですが、個人的にはポイントカードとしての側面の方が優れていると思っています。Google Payの機能がせめてApple Pay並になってくれれば使う価値があるのですが。

クレジットカードのタッチ決済の特徴・メリットを解説

クレジットカードのタッチ決済をご存知でしょうか。

電子マネーのようにクレジットカードを使用することなのかとぼんやりイメージされる方もいらっしゃるでしょう。

まだ日本ではあまりなじみのないクレジットカードのタッチ決済について解説します。

クレジットカードのタッチ決済とは?

タッチ決済とはNFC(Near Field Communication)、近距離無線通信の技術を利用した非接触決済方法のことを言います。

クレジットカードを利用する方法と、モバイル端末を利用する方法があるのです。

店頭での利用方法と、対応している国際ブランドをご紹介します。

クレジットカードのタッチ決済を利用する方法

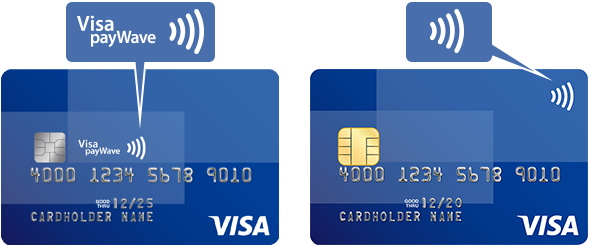

クレジットカードのタッチ決済を利用するためには、下記の図のようなマークが印字してあるクレジットカードを準備しましょう。

このマークはタッチ決済の対応マークと呼ばれ、このマークがクレジットカードの表面や裏面に入っていればタッチ決済が可能であることを示すのです。

タッチ決済の対応マークのあるお店で、カードリーダーに端末をかざすと決済完了となります。

タッチ決済が使用できる国際ブランドとは?

各国際ブランドにおいてクレジットカードのタッチ決済への対応状況が異なるので表にまとめてみました。

| 国際ブランド | 利用可否 | タッチ決済の名称 |

|---|---|---|

| Visa | 〇 | Visa payWave |

| MasterCard | 〇 | Mastercard®コンタクトレス |

| JCB | 〇 | JCB Contactless |

| American Express | 〇 | AmericanExpress Contactless |

| Diners Club | × | - |

タッチ決済の使用を考えている方は、国際ブランドがタッチ決済に対応しているかを確認しておくようにしましょう。

タッチ決済可能な店舗について

クレジットカードのタッチ決済が利用できるお店は地下鉄などでも利用できる海外と比較すると、国内ではあまり多いとは言えません。

Visa、 MasterCard 、JCB 、American Express全てのタッチ決済が可能なお店を抜粋してご紹介します。

クレジットカードのタッチ決済を使用するメリットとデメリットについて

クレジットカードのタッチ決済とは何かおわかりいただいたところで、次はタッチ決済を使用するメリットとデメリットをそれぞれご紹介します。

クレジットカードのタッチ決済を使用するデメリットとは?

クレジットカードのタッチ決済を使用するデメリットは2つあります。

1つめは使い過ぎる可能性があることです。

チャージ式の電子マネーならばチャージした分しか使えないようにキャッシュレス決済には上限金額が設けられていますが、クレジットカードのタッチ決済の場合、上限金額がクレジットカードの限度額となってしまうところに注意が必要だと言えるでしょう。

2つめはまだ国内においてはクレジットカードのタッチ決済を使用できるお店が少ないことです。

少しずつ利用できるお店は増加しているようなので、各国際ブランドのHPで利用できるお店を定期的に確認するのもよいでしょう。

クレジットカードのタッチ決済を使用するメリットとは?

クレジットカードのタッチ決済を使用するメリットは2つあります。

1つめは素早い決済が可能になることです。

現在普及しているキャッシュレス決済ではバーコードを表示させたり、アプリを起動させたりと決済までに何段階かの操作が必要ですが、クレジットカードのタッチ決済においてはそれすら必要ありません。

決済に時間をかけたくない方にとっては理想的な決済方法と言えるでしょう。

一定金額以上の決済には本人確認が必要な場合があるのに注意が必要です。

2つめは世界統一規格「EMV」に基づいたICカードの設計でセキュリティが高いということです。

EMVとは国際ブランドであるVisaとMasterCardがクレジットカードの不正使用問題を背景に1998年に策定したICカードの統一規格です。

VisaとMasterCardに加え、規格策定当時ヨーロッパでMasterCardブランドを運営していたEuropay International(ユーロペイ・インターナショナル)の「E」を加えて「EMV」と名付けられました。

その後EMVには、JCB・American Express・中国銀聯・ディスカバーカードも加入し、EMV仕様のICカードが世界標準となったのです。

3つめは海外で利用できるお店が多いということです。

コンビニやスーパーのチェーン、ドラッグストアや百貨店、地下鉄にまで普及しているので海外出張や海外旅行に行く機会の多い方にとっては使い勝手がよいでしょう。

タッチ決済可能なクレジットカード

最後にタッチ決済可能なクレジットカードを紹介します。

現在では、比較的多くのクレジットカードがタッチ決済に対応しており、あなたが持っているクレジットカードがタッチ決済に対応しているかどうかは、各クレジットカードの公式ホームページを見たほうが良いです。

ここでは、対応しているクレジットカードの例を紹介します。

American Expressカード

アメリカン・エキスプレス・カードに関しては、各クレジットカードにタッチ決済機能が標準搭載されています。基本スペックが非常に高いクレジットカードなので、タッチ決済のような先進的な機能も付けたんだと思いますが、私達としてはありがたい話ですね。

楽天カード

楽天カードに関しても、タッチ決済機能が付いてきます。ただし、タッチ決済可能なのは、楽天カードの中でもVISAおよびMasterCardブランドのみですので、ご注意ください。

エポスカードの学生向けに嬉しい特典とは?

エポスカードは学生向けとしても発行することが可能です。ただ、気になるのはエポスカードにどんな特典があって、それが自分自身にとって向いているのかどうかですよね。

そこで、今回の記事では、学生向けに用意されているエポスカードの特典についてまとめました。

エポスカードの学生向けの特典

全国8,000店舗を割引料金で利用可能

エポスカード自体は単なるクレジットカードなのですが、それを見せたり会計するだけで色んな店舗を割引料金で利用することが可能です。具体的にみていくと、以下のような例があります。

| 店舗 | 特典内容 |

|---|---|

| 楽蔵 | 10%OFF |

| 魚民 ・ 笑笑 | エポスポイント 5倍 |

| J's burgers | 10%OFF |

| ピザーラ | 竜田ミックス プレゼント |

| イオンシネマ | 500円 OFF(エポトクプラザから購入時のみ) |

| H.I.S. | エポスポイント 3倍 |

| タイムズカー | 初期費用 1550円 → 無料 |

| オリックスレンタカー | 10%OFF |

| シダックス | ルーム料金30%OFF |

| ビッグエコー | ルーム料金30%OFF |

| カラオケ館 | ルーム料金30%OFF |

| お部屋探しnet | 成約時5000エポスポイントプレゼント |

| ENEOS電気 | エポスポイント 2倍 |

| ノジマ | エポスポイント 5倍 |

| コンタクトのアイシティ | 優待価格で案内 |

| hp | エポスポイント 10倍 |

他にも富士急ハイランドやサンシャイン水族館などで特典を受けることが可能です。どこかに遊びに行く場合など、大きな特典を得られるケースが多いのが特徴ですね。

年会費が無料

エポスカードの第二の特典は年会費が無料な点です。クレジットカードにお金を支払うなんて、、と思いますよね。エポスカードであれば、年会費無料でずっと持ち続けることが可能です。

更には、学生から社会人になったとしても、ずっと無料で使い続けることが可能です。社会人ってお金を持っているイメージはありますが、クレジットカードにお金を払う・払わないという判断基準は、別に学生の頃から変わることはありません!そういった意味でも、エポスカードは学生から社会人にあがっても使い続けることが可能です。

卒業旅行でも有用

卒業旅行でアメリカ・EU・香港などの海外へ行きたいと思っている方も多いのではないでしょうか。そういったときにエポスカードは、日本国内以上に海外において威力を発揮します。

まずは、ブランドとしてVISAが採用されています。VISAは、全世界200カ国以上で利用可能です。私も出張でアメリカやフランス・ドイツなどに行ったことがありますが、VISAブランドのクレジットカードが使えなかったことはほぼ無かったです(現地通貨への両替をする必要が無かったレベルでした)。そのため、よほど辺鄙な所に行かなければ、VISAを使用することは可能です。これは、凄い心強いことですね。

更には、エポスカードでは海外保険が充実している点も特徴としては見逃せないです。死亡保険も付いていますが、疾病治療費用や携行品損害(免責3,000円)が付いている点も見逃せません。

例えば、あなたが現地でデジカメを落として壊してしまった場合でも、保険で補償してくれるのです(自己負担が3,000円掛かります)。こういった特典も地味に嬉しいですよね。

ポイントも付与される

エポスカードは、200円に1ポイント付与されます。実際のところ、そこまで大きなポイント付与率ではありません。ただ、エポスカード等のクレジットカードは、その店独自のポイントカードを組み合わせて、ポイントの二重取り・三重取りが可能になります。

是非、色んなポイント獲得方法とエポスカードを組み合わせて使って下さいね。

ETCカードも無料で作れる

学生カードを作る時は見落としがちですが、クレジットカードでは大抵の場合ETCカードを作成することが可能です。ETCカードを使うことで高速道路を割引料金で利用することが可能なので、是非とも作っておきたい所です。ただ、このETCカードが無料で作成可能なクレジットカードがあまり無い中でエポスカードは年会費・作成手数料ともに無料です。学生さんであれば、サークルなどの合宿で高速道路を使う機会はありますよね。

そういった際にも、エポスカードは有用です。

Q&A

学生だと審査は厳しいの?

答え:学生なので、審査はそこまで厳しくない

エポスカードに限らず、クレジットカードには審査があります。ただ、審査基準は公開されていないので、誰が絶対に審査を通過できる、、と宣言することは出来ません。ただし、学生というのは比較的審査が通りやすいです。

これは、何故かというと、学生は今後、社会人になっても末永くエポスカードを長く使ってもらえる可能性があるからです。末永く使ってもらえれば、それだけエポスカード側は収入を得ることができます。そのため、審査は比較的ゆるいと思います。

クレジットカードの審査は学生が比較的ゆるいのですが、基本的に年を取れば取るほど厳しくなってきます。そのため、1枚目のクレジットカードは出来るだけ学生のうちに作った方が良いです。

どういうことかというと、クレジットカードの使用履歴(いわゆるクレヒス)はCICという会社で管理されており、年を取っていくとクレヒスが重視されるようになるためです。クレヒスが悪い(延滞履歴がある、または全く使用履歴が無い)人は信用度ゼロということで、クレジットカードが作れなくなってしまうのです。学生であれば、あなた自身の可能性に賭けて、たとえクレヒスが無くてもクレジットカードを発行してもらえるのです。

ですので、クレジットカードは早めに作っておきましょうね。

申し込みは店頭の方が良いの?

答え:Webで申し込んだ方がお得です

エポスカードは、マルイの店頭でもWeb上からでも申し込むことが可能です。ただ、どちらがオトクなのかと問われれば、基本的には、Web上から申し込むことをおすすめします。理由は、獲得できるポイントが多いためですね。

店頭にはエポスカードの関する案内してくれる人がいますよね。当然、人件費が掛かります。そのため、ポイントが少なくなってしまうのです。

高校生でも作れるの?

答え:作れません

エポスカードの作成可能条件は満18歳以上(高校生を除く)と記載されています。当然、高校生は作成することができません。学生といっても、大学生または大学院生が対象となります。

高校生が作成可能なクレジットカードに関しては、こちらの記事にまとめました。ただ、高校生はクレジットカードを作成できません。デビットカードの作成紹介となっています。(ただ、やりたいことはデビットカードでも十分行えると思います。)

まとめ

いかがでしたか。エポスカードの学生向けの特典についてまとめました。カラオケの利用やアミューズメント施設・卒業旅行など、学生向けとは思えないような価格帯のものが多いですよね。そういったサービスを利用する際、エポスカードは節約に大いに役立つと思います。

今回は以上です。

「JCB CARD W」が「JCB CARD W plus L」と違う点を解説

似たようなクレジットカードとして「JCB CARD W」と「JCB CARD W plus L」があります。年会費はいずれも無料であり、ポイント還元率も一緒のため、ハッキリ言ってわかりません。

一言でいうと、「JCB CARD W plus L」は「JCB CARD W」に女性向けのサービスを追加したものになります。今回の記事では、追加したサービスについて説明していきます。

「JCB CARD W」と「JCB CARD W plus L」の差

Linda (リンダ)リーグを利用可能になる

JCBにはLinda(リンダ)リーグという女性向けのサービスがあります。公式サイトには、以下の文章で紹介されています。

「キレイ」のプロたちが本気でサポート。「LINDAリーグ」

あなたの「キレイ」を応援するために、「キレイ」のプロ「LINDAリーグ」が発信する、おトクな情報やサービスが、誰よりも早くあなたのもとへ。

有名なネイルサロンやアパレルショップなどが紹介されており、商品が抽選で当たります。おしゃれな商品も揃えられているので、おすすめだと思います。

女性疾病保険

女性向けの保険を販売している所も面白いところです。非常に安い料金で保険を通じて安心を買うことができます。

年齢にもよりますが1,000円を切る価格で保険を契約することが可能です。すごい安いのでおすすめですよ。

他にも、「選べる保険 お守リンダ」という名前で保険を売り出しています。ここでは、女性特定がん保険、盗難保険、天災限定傷害補償、傷害入院補償などの保険を販売しています。どれも、500円以下で購入できます。

割安で保険を購入できる点も、おすすめできるポイントだと思います。

デザインが違う

見た目からみれば明らかですが、デザインが違います。「JCB CARD W」は青色、「JCB CARD W plus L」はピンク色です。

見た目は結構重要で、気に入らないと使い続けたくなくなります。クレジットカードですので、使うときは店員さんに渡さないといけません。支払いの度に嫌な思いはしたくないはずなので、慎重に選んでください。

その他の部分

上記以外の要素、たとえば年会費やポイント還元率などは「JCB CARD W」と「JCB CARD W plus L」で実は全く差がありません。上で紹介したサービス以外が「JCB CARD W」で提供されているということもありません。

ということは、「JCB CARD W plus L」は「JCB CARD W」よりも完全にすぐれたクレジットカードということになります。ただし、「JCB CARD W plus L」で提供されているサービスは女性向けのものばかりのため、男性が必要かと言われると・・・うーん、といったところです。もはや、デザインで決めても良いのではないかなー、と思っています。

基本スペック

ここから先は、「JCB CARD W」および「JCB CARD W plus L」で同じ扱いとなっている部分を紹介します。

年会費

年会費は無料です。JCB一般カードに関しては、年会費が1,250円(税別)かかります。無料の方が良いに決まっています。

ポイント還元率

ポイント還元率は、0.6%~1.0%です。「JCB CARD W」および「JCB CARD W plus L」のポイント還元率の計算はちょっと厄介で、ポイントの交換先によっても変わってきます。

例えば、楽天edyへポイントを交換した場合の還元率は0.6%ですが、nanacoに交換すると、還元率が1.0%になります。分量が多くなりすぎてしまいますので、「JCB CARD W」および「JCB CARD W plus L」のポイントに関しては、こちらの記事を参考にして頂くとして、ポイント交換先さえちゃんと選べば、そこそこ高い還元率となります。

JCB一般カードに関しては、ポイント還元率が0.3~0.5%です。「JCB CARD W」および「JCB CARD W plus L」の方が断然高いです。すごい優秀なスペックなこともこのクレジットカードの特徴です。

申し込みは39才以下のみ可

とはいえ、「JCB CARD W」および「JCB CARD W plus L」は誰でも申し込めるわけではないです。39才以下の方のみ、申し込むことが出来ます。また、一旦申し込んでしまえば、40才を超えても使い続けることが可能です。つまり、早めに申し込まないといけないわけです。

条件を満たしている方は、早めに申し込んでおいて、損はないです!

まとめ

いかがでしたか。「JCB CARD W」および「JCB CARD W plus L」の違いについてまとめました。女性であれば、「JCB CARD W plus L」は女性向けのサービスが充実しています。そのため、女性であれば「JCB CARD W plus L」の方がおすすめですし、男性であっても「JCB CARD W plus L」を申し込んでおいても損はありません。

今回は、以上です。

JCBカードとQUICPayの相性抜群、申し込みから使い方まで徹底解説します

簡単・手軽な決済方法としてキャッシュレス決済を取り入れる方が増えてきています。

しかし、たくさん種類がありすぎて、どれが自分に向いているのかよくわからない方もいらっしゃるのではないでしょうか?

今日はそのような方の中でもしJCBカードを持っているならおすすめしたい、QUICPayについてご紹介いたします。

QUICPayとは?

QUICPayとはスマホやカードをかざすだけで支払いが完了する、キャッシュレス決済と呼ばれる決済方法の1つです。

QUICPayの特徴は、サインやアプリの起動、事前チャージなどをすることなく利用できること、前払い式のSuica等の交通系の電子マネーと異なり、後払いになるということの2つですが、どうしてこのような特徴があるのでしょう。

それはQUICPayの設定・申込には、クレジットカードを必要とし、QUICPayの利用代金はクレジットカードの利用代金と合計して請求されるためです。

QUICPayは2019年6月現在170社以上のクレジットカード発行会社に対応しています。

また、AndroidのGooglePay、やiPhoneのApplePayから始めることができ、手順に沿って設定をすればすぐに使うこともできます。

かんたん決済!QUICPayが持つ豊富なメリット

QUICPayとは何かをおわかりいただいたところで、次はQUICPayのメリットを5つご紹介します。

ポイントが貯まる

QUICPayで支払いをすると、登録したクレジットカードのポイントやマイルを貯めることができます。

例えばJCBカードをQUICPayの支払いに指定すると、JCBカードのOkiDokiポイントを貯めることができるのです。

また、QUICPayの支払いでは、クレジットカードのポイントとショップ独自のポイントで、ポイントを二重取りすることが可能です。

コンビニ等でショップ独自のポイントカードを提示し、QUICPayで支払えば、二重にポイントを獲得できるので、ぜひ活用してみてください。

使えるお店がたくさんある

使えるお店が豊富な点も、QUICPayの魅力の一つでしょう。

コンビニ、外食チェーン店、スーパー、ガソリンスタンド、ドラッグストア、家電量販店、東京ディズニーリゾートなどで使用できます。

そして、現在もQUICPayを導入するお店が増えているので、利用できる機会がさらに増えそうです。

盗難・紛失時は保険があるから安心

QUICPayはもしも紛失・盗難にあった場合でも、QUICPayの支払いに指定されたカードと同様の保障を受けられるので安心して利用することができます。

また紛失・盗難にあった場合には、速やかにカード会社に連絡し、決済ができないよう利用停止としましょう。

カードや現金がなくても支払いができる

QUICPayを使用すれば、手持ちの現金が無くても支払いができます。

QUICPayの種類はカードタイプ、モバイルタイプ、その他タイプ(コイン型など)の3種類がありますがいずれも現金は必要なく、軽量なので今までよりもお出かけが身軽になるのはまちがいありません。

要チェック!お得なキャンペーン

QUICPayの公式ホームページには、適宜キャンペーン情報が掲載されます。

QUICPayのキャンペーンへの参加方法はさまざまですが、東京ディズニーリゾートのパークチケットが当たる、キャッシュバックなどなかなかお得な特典があります。

QUICPayを使って決済しているなら、定期的にキャンペーンについて確認するのがよいでしょう。

QUICPayはJCBカードが欠かせない!申し込みから使い方を解説

QUICPayのメリットについてご理解いただいたところで、次はQUICPayと相性の良いクレジットカードについて説明します。

QUICPayの支払いにはクレジットカードが必要なのですが、指定したクレジットカードによっては3種類(カードタイプ、モバイルタイプ、その他タイプ)のQUICPayのうち、使用できないタイプが出てきてしまいます。

QUICPayに対応しているカードの中でこの3種類全てに対応しているのがJCBカードなので、QUICPayを使用するならJCBカードを指定するのがおすすめです。

QUICPayの支払いにJCBカードを指定した場合の申し込み方法や使い方について解説していきます。

QUICPayの申込方法とは?

JCBカードを申し込むのと同時に、QUICPayの申し込みをJCBカードのホームページからすることが可能です。

参考ですがその他のQUICPayに対応しているクレジットカード各社でも、ホームページから申し込みが可能となっています。

もし、QUICPayに対応しないクレジットカードを持っている場合でも、JCBカードホームページから新たにJCBカードを作ってQUICPayを申し込むことが可能です。

QUICPayの設定方法と使い方

カードタイプは設定不要でそのままQUICPayを利用することができますが、スマホで使う場合には設定が必要になります。

スマホの場合、iPhoneを使うか、androidを使うかで設定方法が異なっているので、簡単に説明しましょう。

iPhoneの場合

Walletアプリから、itunesアカウントに登録済みのカードをセキュリティコードの入力だけで簡単に登録できます。

その後は画面の表示に従ってください。

難しければカメラでカードをスキャンするだけでも登録できるので、試してみるとよいでしょう。

androidの場合

スマホにGooglePayアプリが入っていない時にはダウンロードしましょう。

GooglePayアプリを起動し、「支払い」「+お支払い方法」「クレジット/デビッド/プリベイド」の順でタップします。

その後追加したいカードをカメラで読み込みます。

もしくはカード情報をデバイス上に入力しても構いません。

その後は画面の指示に従って本人認証を行ってください。

QUICPayのお店での使い方

登録が完了したら、QUICPayはいつでも使える状態になるので、QUICPay対応のお店で買い物できます。

QUICPayを使用して支払いをする際には、レジで「QUICPayで支払います」と伝えて、専用のカードリーダーにカードやスマホをかざします。

支払いが完了すると、「QUICPay」という決済音が鳴ります。

QUICPayで支払った分は、後日クレジットカードの利用分と合わせて請求が来るので、支払い忘れの無いよう注意しましょう。

QUICPayはいくらでも使えるの?

QUICPayの1回当たりの利用可能金額は、2万円までと決められています。

ただ、QUICPayは2種類あり、QUICPayの機能をより使いやすくしたQUICPay+なら2万円以上の利用が可能です。

QUICPay+はすべてのQUICPay対応店舗で利用できる訳ではなく、QUICPay+のロゴが掲示してあるお店のみで利用できます。

どっちがお得?JCBカード支払いとQUICPay支払いを比較

ここでQUICPayで支払いをした場合と、JCBカードで支払いをした場合どちらがお得なのか、比較してみましょう。

| QUICPayの場合 | JCB一般カードの場合 | |

|---|---|---|

| チャージは必要? | 基本的に不要 | 不要 |

| 高額な買い物はできる? | 1回あたり2万円まで | 利用限度額の範囲内なら可 |

| ポイントは加算される? | 加算される | 加算される |

| ネット通販に利用できる? | できない | できる |

| 海外で使える? | 使えない | 使える |

| ポイントの二重取りは? | できる | できる |

QUICPay支払い時のデメリットや注意点について

QUICPayはとても便利で使いやすいのがおわかりいただけたのではないでしょうか。

次はQUICPayを使用する上で注意しておきたいことについて説明します。

1回当たりの利用上限が2万円まで

上述しましたが、QUICPayで決済できる1回当たりの上限金額は2万円までと決められています。

もしも2万円以上の買い物をする場合は、以下の方法で対処する必要があります。

・クレジットカードで支払う

・QUICPay+対応店舗で買い物をする

使いすぎるリスクがある

QUICPayは、現金が無くても利用できるので便利な反面、お金を使うという感覚が少ないので使い過ぎてしまう可能性があります。

これはクレジットカードでも同様であり、計画的に利用しなければいざ支払う時にお金が足りないという事態になりかねません。

送られてきたクレジットカードの明細書をきちんと確認することも大事ですし、家計簿アプリなどを用いて管理するのもよいでしょう。

支払いは一括払いのみ

クレジットカードの支払いでは、回数を決めて分割払いすることもできますが、QUICPayはそれができません。

分割払いにしたい時には、QUICPayではなく、クレジットカードを使って支払うようにしましょう。

まとめ

QUICPayは日本国内でしか使えませんが、利用できる店舗は多数あり、支払いの速さはあらゆる決済方法の中でも群を抜いています。

カードやスマホが財布代わりになるので、現金の持ち合わせが無くても買い物ができる、財布の中から小銭を探す手間が省けるといったメリットがあります。

QUICPayを利用するには、クレジットカードが必要になりますが、すべてのカードに対応している訳ではありません。

JCBカードは、カードにQUICPayを搭載でき、設定すればスマホでも利用することができます。

JCBカードを持っているなら、ぜひあなたの生活に合った方法でQUICPayを活用してみてください。